Conformidade de Registro de Gestão

Tendo em vista a necessidade de transparência quanto às informações dos atos e fatos de gestão e visando o controle preventivo na execução orçamentária e financeira, a Pró-Reitoria de Administração disponibiliza este conteúdo de orientação de como o procedimento deve ser realizado, o conteúdo esta de acordo com a Macrofunção 020314. A Conformidade de Registro de Gestão - CRG - consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial, incluídos no Sistema Integrado de Administração Financeira do Governo Federal - SIAFI, e da existência de documentos hábeis que comprovem as operações.

Fonte de dados: Manual de Conformidade de Registro de Gestão - IF Sul de Minas Gerais.

Responsabilidade em Relação a CRG

A responsabilidade pela “análise da consistência” dos registros dos atos e fatos de execução

orçamentária, financeira e patrimonial efetuados em cada Unidade Gestora Executora (UG) é do

Ordenador de Despesa ou do Gestor Financeiro, independentemente da responsabilidade

atribuída ao responsável pela conformidade dos registros de gestão.

A responsabilidade pelo “registro” da CRG é do servidor formalmente designado pelo titular da

Unidade Gestora Executora, o qual constará no Rol de Responsáveis, juntamente com o

respectivo substituto. Entende-se por formalmente designado aquele servidor que possua

portaria para tal função, para fins de observância aos princípios constitucionais da legalidade e

publicidade.

Na ausência de servidores para exercer as funções de titular e/ou substituto, a conformidade será

registrada pelo próprio ordenador de despesas (vide item 3.4 da macrofunção 020314 -

Conformidade de Registro de Gestão).

Deve-se manter a separação das atribuições preservando em figuras distintas o responsável pela

emissão dos documentos, o responsável pela Conformidade de Registro de Gestão e o contador

responsável pela Conformidade Contábil. Ou seja, o servidor que realiza a função de emitir

documentos não deve ser o mesmo responsável pelo registro da CRG, nem ser aquele responsável

pelo registro da Conformidade Contábil.

Será admitida exceção ao registro da CRG quando a UG se encontre, justificadamente,

impossibilitada de designar servidores distintos para exercer funções, sendo que, neste caso, a

conformidade será registrada pelo próprio Ordenador de Despesa.

Prazos para Realização da CRG

A Conformidade de Registro de Gestão deverá ser registrada em até 3 dias úteis a contar da data

do registro da operação no SIAFI, podendo ser atualizada até a data fixada no CONFECMES para o

fechamento do mês.

Cabe ressaltar que a atualização mencionada se refere aos registros feitos dentro do prazo,

podendo apenas ser alterada até o fechamento. A contagem do prazo supramencionado, para o

SIAFI, é feita em dias úteis e os feriados locais contam como dia útil. Não sendo registrada a

conformidade no prazo previsto, o sistema assumirá automaticamente a situação de “Sem

Conformidade”, não podendo mais ser alterada.

A falta de registro da conformidade ocasiona restrição contábil na UG.

Responsável e Substituto responsáveis pela CRG por Unidade do IFMS

| Unidade | Responsável | Substituto |

|---|---|---|

| AQUIDAUANA | ANDREA MARQUES ROSA | JÉSSICA DOS SANTOS PAIÃO |

| CAMPO GRANDE | DEJAHYR LOPES JUNIOR | ALINE MARUSE MONTEIRO MARIANO ZOTELLI |

| CORUMBÁ | RENILCE MIRANDA CEBALHO BARBOSA | SAMARA MELO VALCACER |

| COXIM | ANGELA KWIATKOWSKI | GLEISON NUNES JARDIM |

| DOURADOS | RICARDO AUGUSTO LINS DO NASCIMENTO | CRISTIANE REGINA WINCK HORTELAN |

| JARDIM | LUCIANO RODRIGUES DUARTE | ADELSON CANDIDO MESQUITA |

| NAVIRAÍ | ADRIANO RODRIGUES FERREIRA | DANIEL COLMAN SANABRIA |

| NOVA ANDRADINA | MICHELLI CORTEZ DA ROSA | VALDENIR DOS SANTOS VAZ |

| PONTA PORÃ | IZIDRO DOS SANTOS LIMA | JOCINEI LOPES ARAÚJO |

| TRÊS LAGOAS | EDSON ITALO MAINARDI JUNIOR | JOSÉ APARECIDO JORGE JUNIOR |

| REITORIA | JEFERSON VELASQUES RODRIGUES | IGOR SEBASTIAN ASILVEIRA DE MATTOS |

Tipos de Conformidade de Registro de Gestão

| SEM RESTRIÇÃO | COM RESTRIÇÃO |

|---|---|

| Quando a documentação comprovar de forma fidedigna os atos de gestão realizados. | Nas seguintes situações: 1) quando a documentação não comprovar de forma fidedigna os atos e fatos de gestão realizados; 2) quando da inexistência da documentação que dê suporte aos registros efetuados; 3) quando o registro não espelhar os atos e fatos de gestão realizados, e não for corrigida pelo responsável; 4) quando ocorrerem registros não autorizados pelos responsáveis por atos e fatos de gestão. |

Procedimentos para Execução da Despesa Pública

A entrada dos dados necessários à execução orçamentária, financeira e patrimonial é efetuada e/ ou refletida através dos documentos relacionados abaixo, portanto todos esses documentos são passíveis de análise da conformidade de registro de gestão no SIAFI.

- Registro Orçamentário - RO

- Nota de lançamento / nota de sistema NL/NS

- Ordem bancária - OB

- Guia de recolhimento da previdência social - GP

- Documento de arrecadação municipal - DAR

- Documento de arrecadação de receitas federais - DARF

- Nota de dotação - ND

- Nota de movimentação de crédito - NC

- Programação financeira - PF

- Guia de recolhimento da união – GR

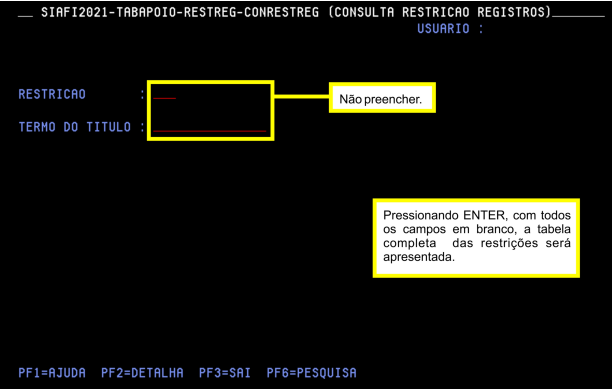

Consulta Lista de Restrições no SIAFI

Para acessar a relação de todas as restrições apresentadas no SIAFI, consulte a transação >CONRESTREG.

Clique aqui para consultar a Tabela de Restrições do procedimento da CRG no SIAFI

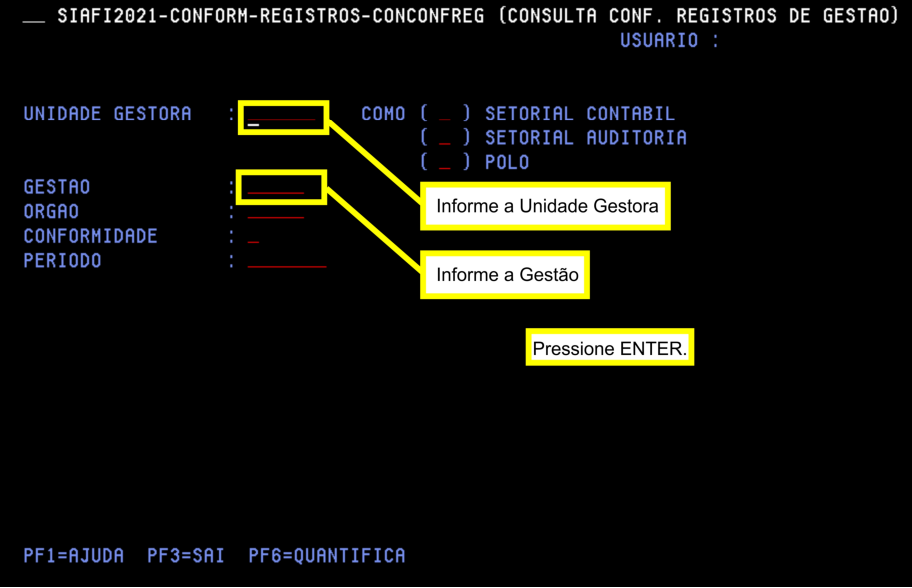

Consulta Conformidade de Registro de Gestão no SIAFI

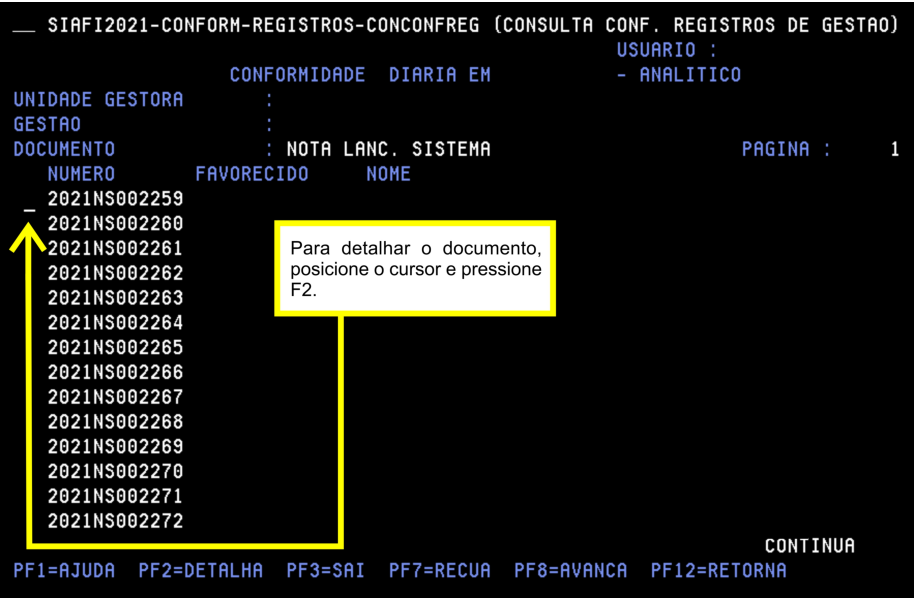

Para realização da análise dos documentos acesse a transação >CONCONFREG.

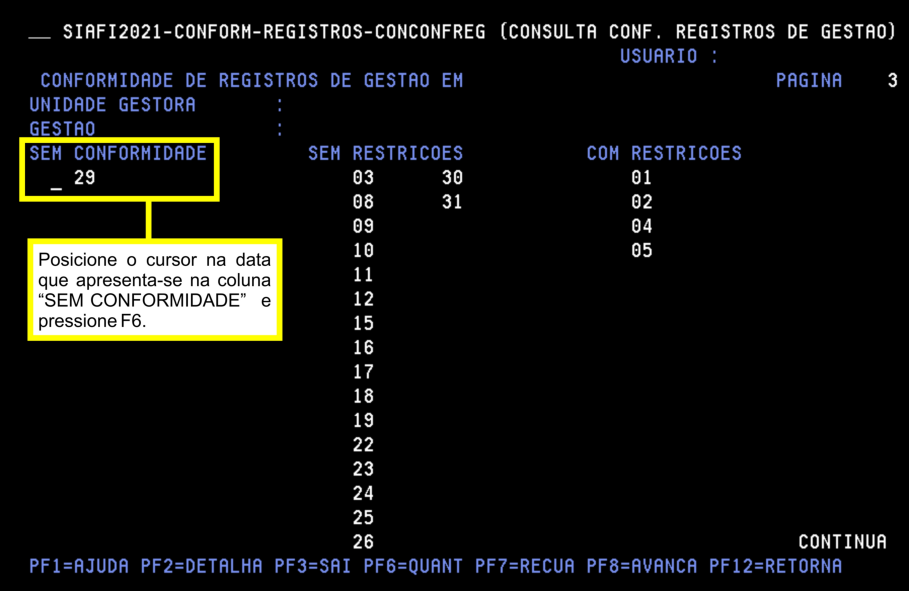

Na próxima tela serão apresentadas, por períodos (meses), as datas que constam registros a

serem analisados. Tecle

Na próxima tela serão apresentados todos os documentos a serem analisados naquela data.

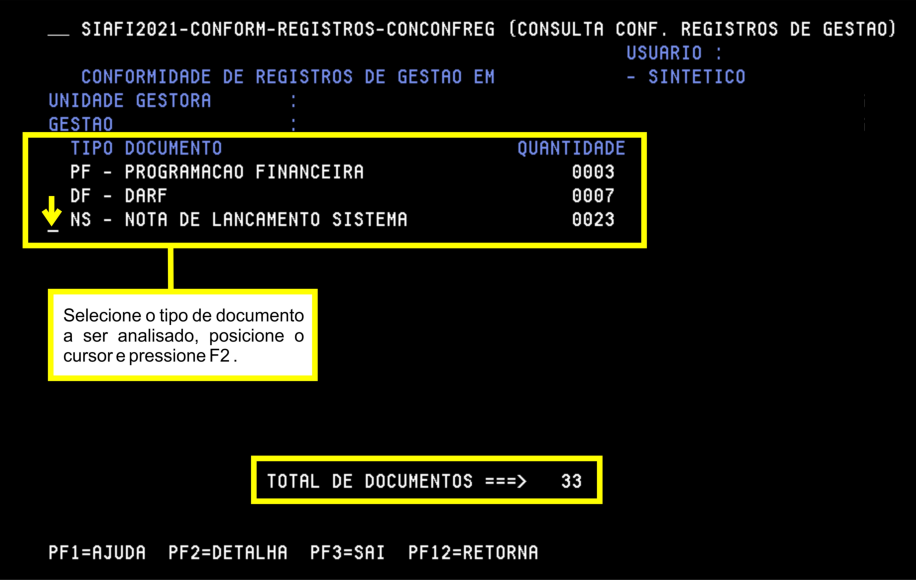

Supondo que o foi selecionado o documento NS para realizar a análise, na próxima tela será apresentada a lista de todas as NS a serem analisadas naquela data.

Após a análise dos documentos deverá ser realizado o registro da conformidade no SIAFI.

Registro da Conformidade no SIAFI

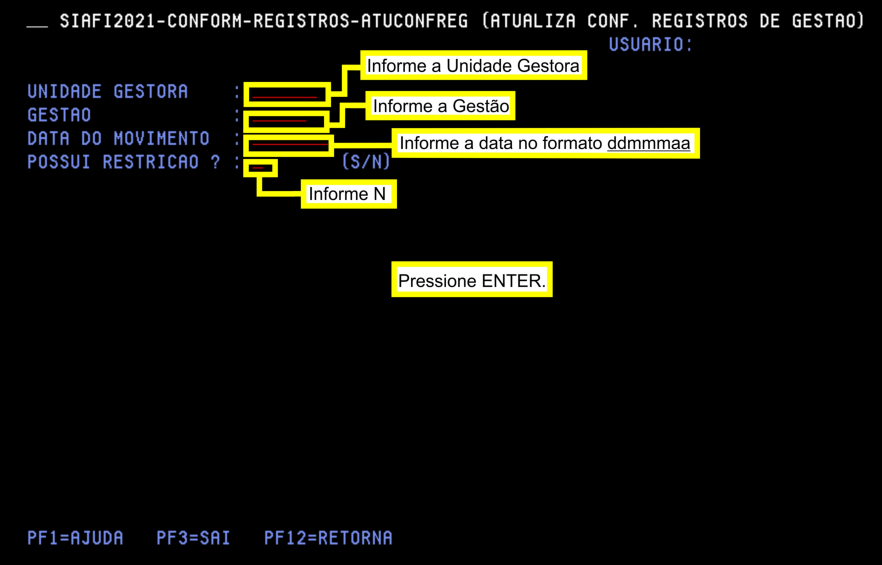

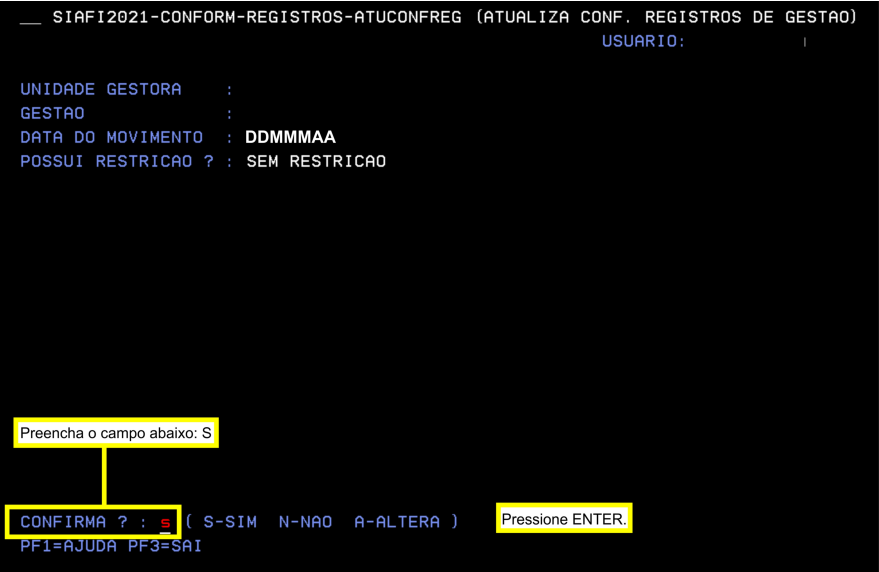

Para realização da conformidade sem restrição, acesse a transação >ATUCONFREG e siga os passos a seguir:

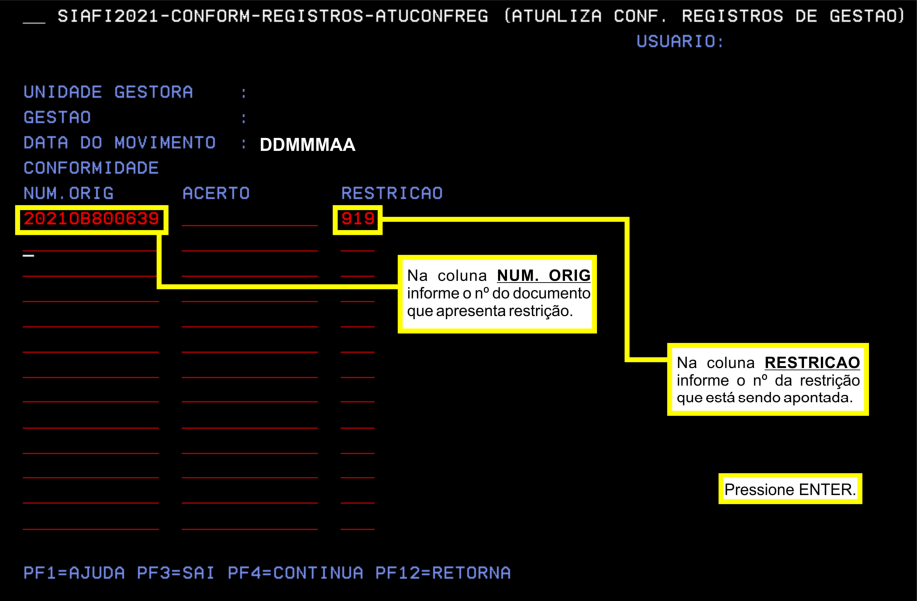

Para realização da conformidade com restrição, acesse a transação >ATUCONFREG e siga os passos conforme destaques das três telas abaixo:

Passo 01:

Passo 02:

Passo 03:

Restrições a Serem Apontadas

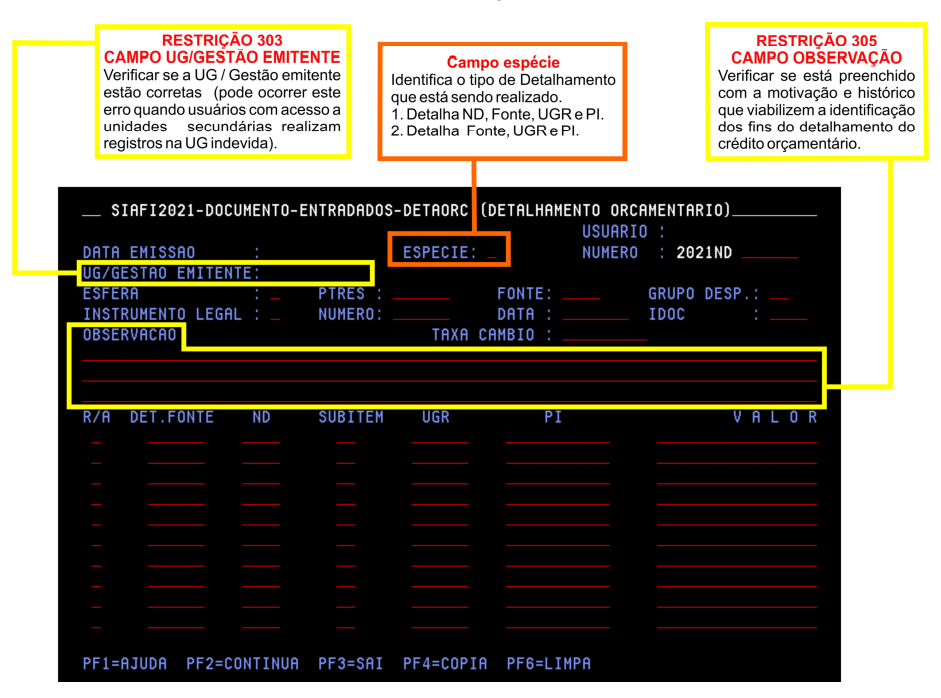

Detalhamento Orçamentário - ND

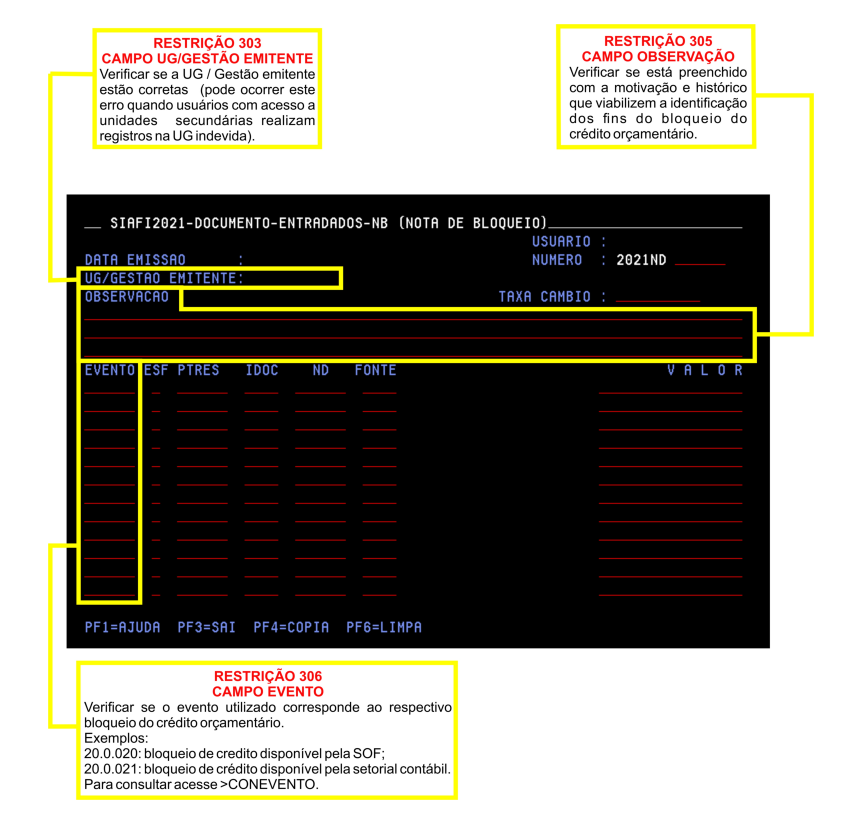

Nota de Bloqueio - ND

Nota de Crédito - NC

Registro Orçamentário - RO

Tela 01:

Tela 02:

| IMPORTANTE! |

|---|

| Para realização das próximas fases da despesa (liquidação e pagamento), a nota de empenho deve estar devidamente assinada pelo ordenador de despesa e pelo gestor financeiro. |

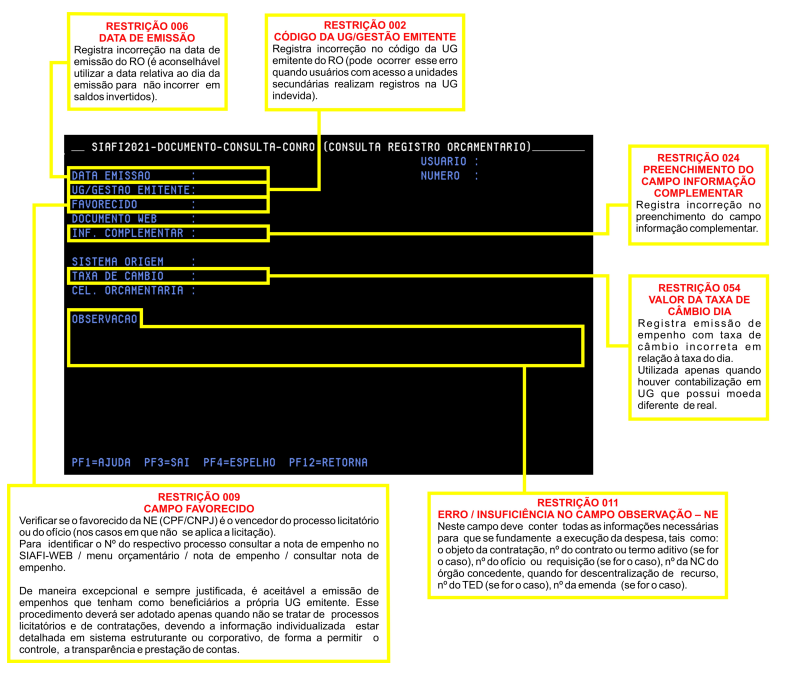

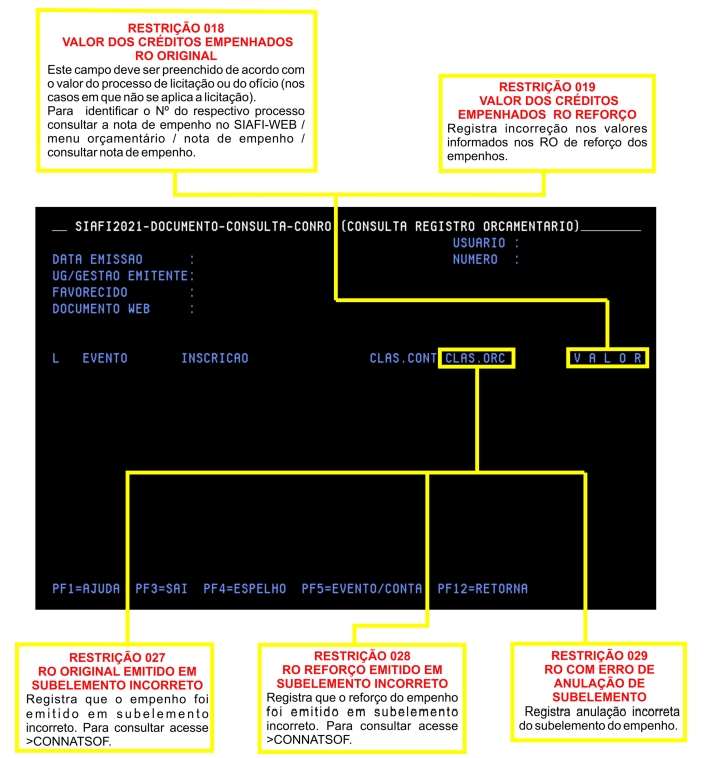

Outras restrições a serem consideradas na análise da nota de registro orçamentário:

| RESTRIÇÃO 004 NÚMERO EMPENHO / PRÉ-EMPENHO REFERENCIADO | RESTRIÇÃO 051 ANULAÇÃO DO RO(DO EXERCÍCIO) |

|---|---|

| Registra incorreção na informação referente aos documentos vinculados pré-empenho e empenho. Deve ser aplicada quando não houver compatibilidade entre a informação do número do pré-empenho com os respectivos empenhos gerados a partir do mesmo. | Registra a anulação indevida da nota de empenho. |

| RESTRIÇÃO 052 CANCELAMENTO INDEVIDO DE RO (RESTOS A PAGAR) | RESTRIÇÃO 053 CANCELAMENTO INDEVIDO DE SUBELEMENTO RO DE RP |

|---|---|

| Registra o cancelamento indevido da nota de empenho, inscrita em restos a pagar. | Registra o cancelamento indevido de subelemento dentro da nota de empenho inscrita em restos a pagar |

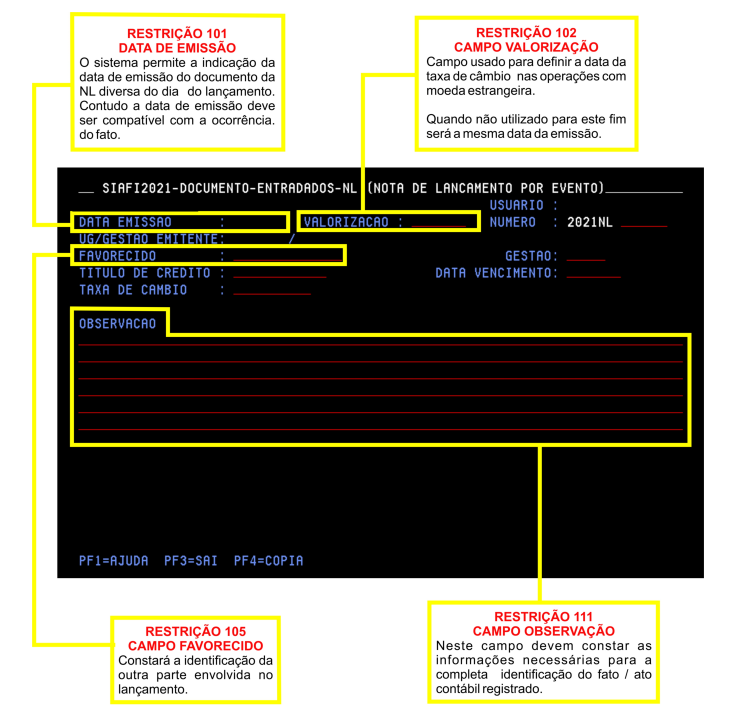

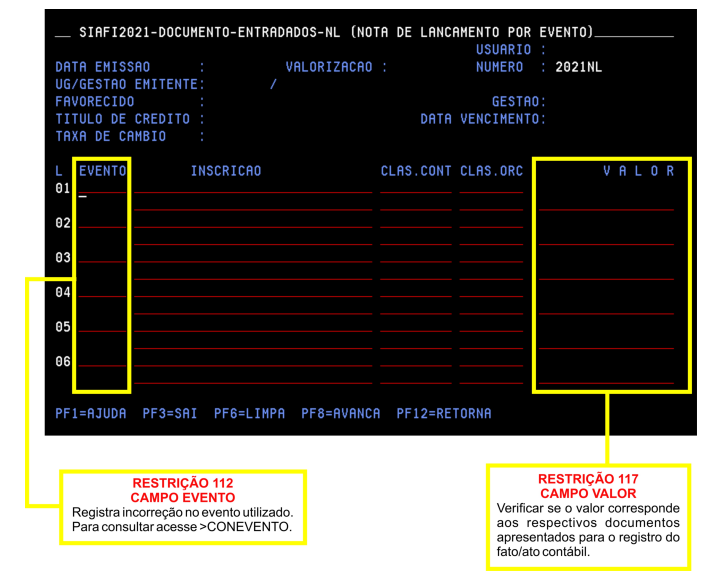

Nota de Lançamento - NL

Tela 01:

Tela 02:

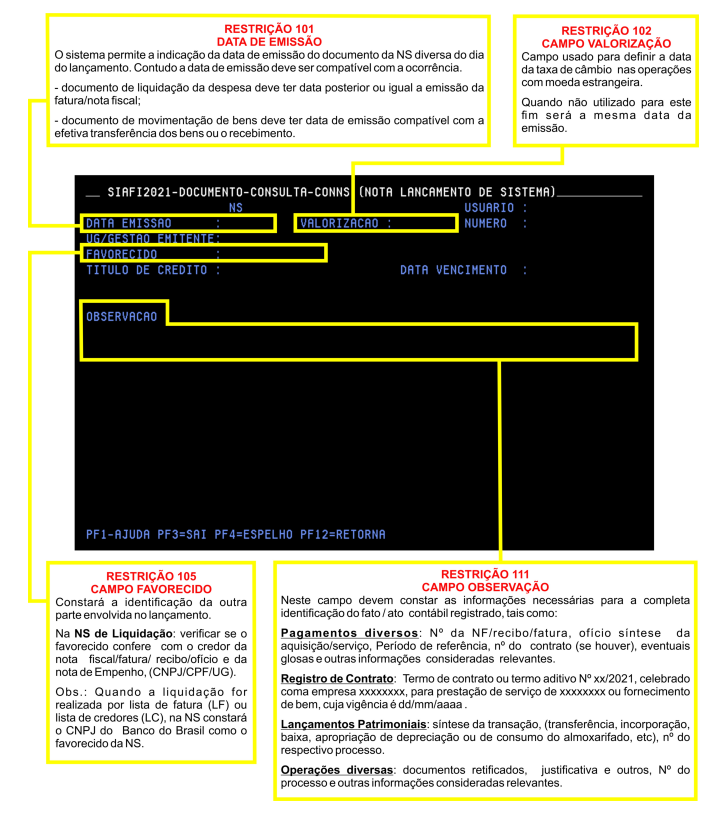

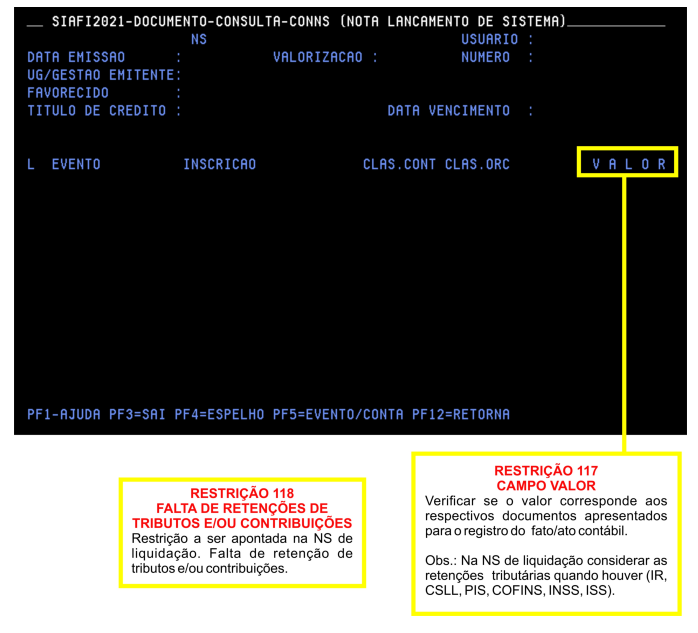

Nota de Lançamento de Sistema - NS

Tela 01:

Tela 02:

| IMPORTANTE! |

|---|

| As retenções ou não de tributos e/ou contribuições dependem de variáveis que o gestor deve atentar. Por exemplo, tipicidade do serviço, enquadramento fiscal da empresa contratada, localidade de contratação. |

| Portanto, atenção para as legislações, Instruções Normativas RFB nº 1234/2012 (Tributos Federais), nº 971/2009 (Contribuições Previdenciárias) e Legislações Municipais para atender as retenções de serviços. |

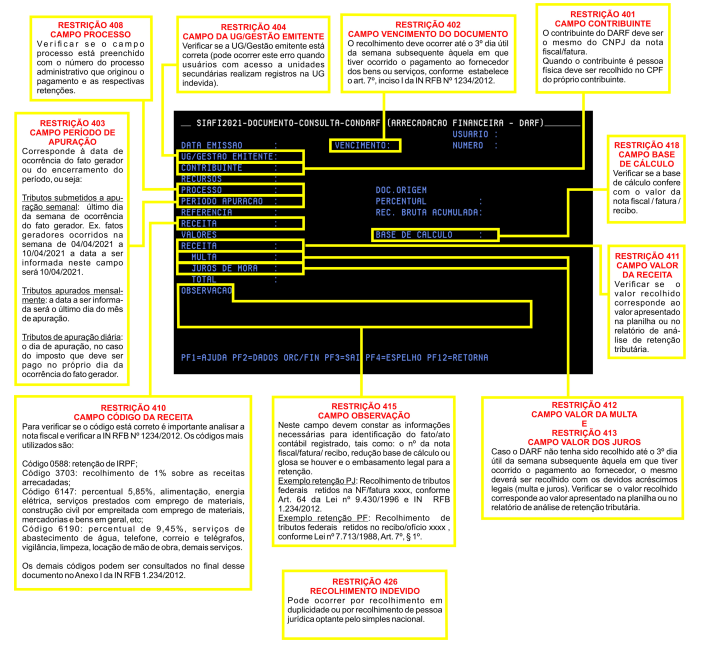

Documento de Arrecadação de Receitas Federais - DARF

As legislações a serem utilizadas para conferência do DARF no momento da análise da conformidade de gestão são:

- Lei 7.713, de 22 de dezembro de 1988;

- Lei 9.430, de 27 de dezembro de 1996;

- Instrução Normativa RFB nº 1234, de 11 de janeiro de 2012.

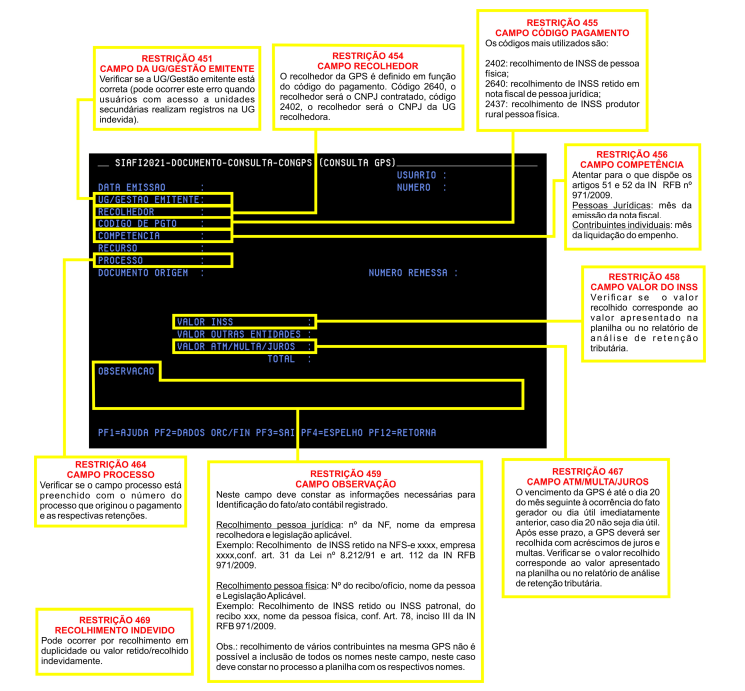

Guia de Recolhimento da Previdência Social - GPS

As legislações a serem utilizadas para conferência da GPS no momento da análise da conformidade de gestão são:

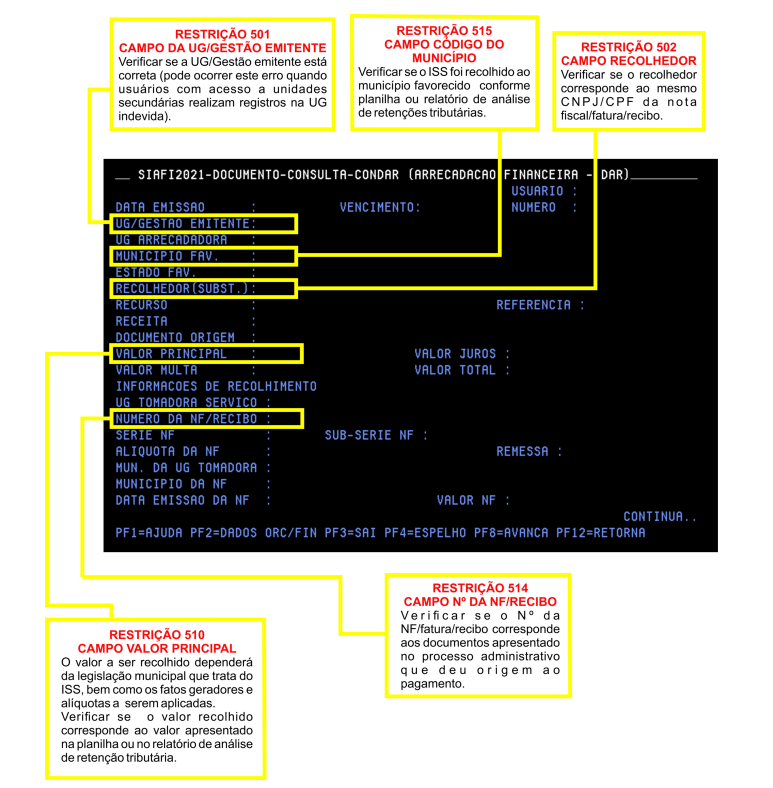

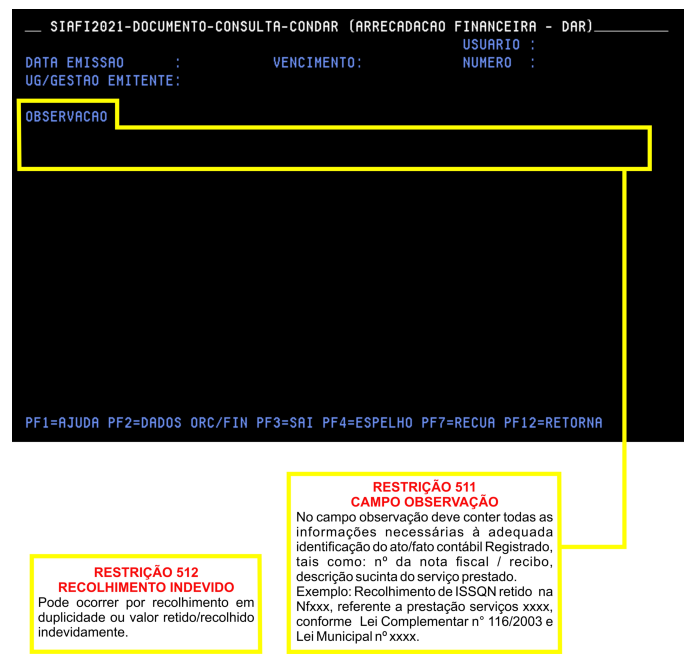

Documento de Arrecadação Municipal - DAR

Tela 01:

Tela 02:

As legislações a serem utilizadas para conferência do DAR no momento da análise da conformidade de gestão são:

Deverão ser consultadas também as legislações dos municípios envolvidos nas operações.

Programação Financeira - PF

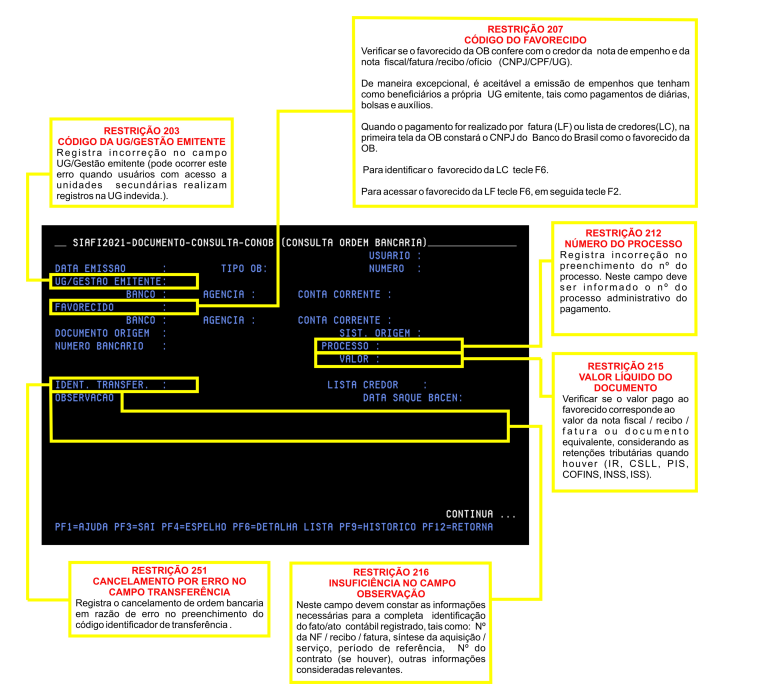

Ordem Bancária - OB

Tela 01:

Tela 02:

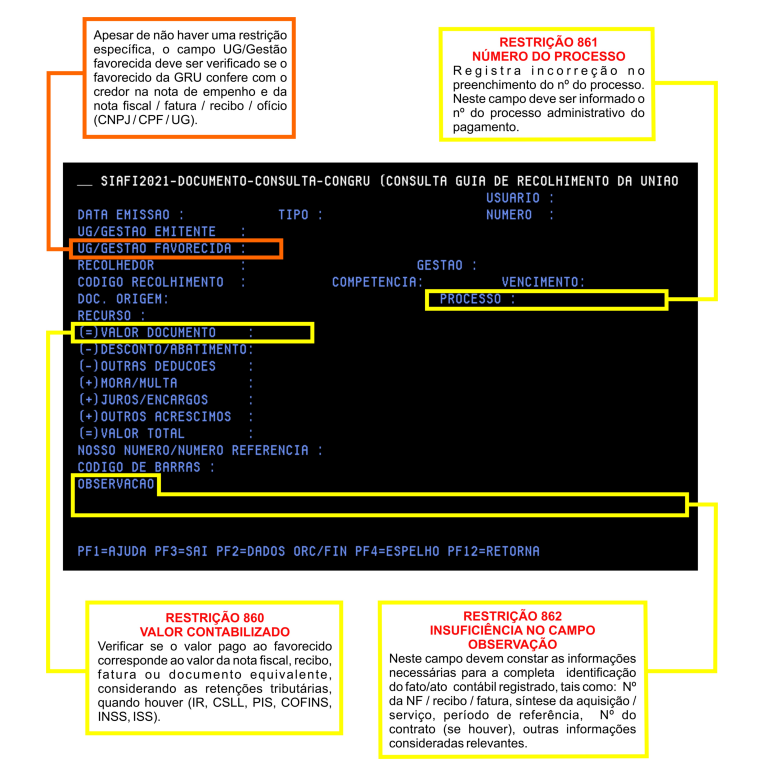

Guia de Recolhimento da União - GR

Documentação Extra SIAFI e Outras Restrições

Segue na tabela abaixo os documentos extra SIAFI de suporte às operações registradas, de acordo com o item 2.2.2. da macrofunção 02.03.14.

| DOCUMENTO HÁBIL | DOCUMENTAÇÃO COMPROBATÓRIA |

|---|---|

| REGISTRO ORÇAMENTÁRIO (RO) EMPENHO | Processo administrativo de origem (de licitação, dispensa ou inexigibilidade). Para os casos em que não se aplica nenhuma das modalidades de licitação, deverá constar processo administrativo com os respectivos editais, ofícios ou documentos equivalentes para identificação do programa a ser executado (bolsas PIBO,bolsas Novos Caminhos, Bolsas FIC, etc.) |

| RETENÇÕES / RECOLHIMENTOS (DARF / DAR / GPS) | Portanto, atenção para as legislações, Instruções Normativas RFB nº 1234/2012 (Tributos Federais), nº 971/2009 (Contribuições Previdenciárias) e Legislações Municipais para atender as retenções de serviços. |

| RETENÇÕES / RECOLHIMENTOS (DARF / DAR / GPS) | Pagamento a outra unidade gestora:Idem documentação apresentada para ordem bancária. |

| NOTA DE LANÇAMENTO (NS DE LIQUIDAÇÃO) | Idem documentação apresentada para ordem bancária, que pode ser verificada na sequência. |

| DEMAIS NOTAS DE LANÇAMENTOS (NS / NL) | Documentos que fundamentaram a movimentação (Ex: processo, ofício, requisição/relatórios do SUAP, entre outros). |

| ORDEM BANCÁRIA (OB) |

Pagamentos a fornecedores em geral: * Processo de pagamento com documentação (nota fiscal, recibo, fatura) devidamente atestado pelos fiscais do contrato ou do requisitante do bem/serviço, com data igual ou posterior à emissão do documento; *Declarações de regularidade fiscal (SICAF ou certidões negativas), conforme Instrução Normativa nº 3, de 26 de abril de 2018. * Planilha ou relatório da análise de retenções tributárias a serem realizadas. * Planilha da conta-depósito vinculada com os valores a serem retidos nas contratações de serviços continuados com dedicação exclusiva de mão de obra, conforme determinado na Portaria nº 409, de 21 de dezembro de 2016 e IN n° 5, de 26 de maio de 2017 do Ministério do Planejamento, Desenvolvimento e Gestão. *Processo administrativo de origem relacionado ao processo de pagamento. Pagamentos de auxílios, bolsas e outros que não constem nota fiscal, recibo ou fatura: * Processo de pagamento com ofício de solicitação do pagamento devidamente assinado pelos responsáveis. * Relatórios das atividades realizadas assinados pelos respectivos bolsistas. * Relatório da análise de retenções tributárias a serem realizadas quando houver. * Processo administrativo de origem, quando houver, relacionado ao processo de pagamento. |

Restrições a serem consideradas em relação à falta de documentação de suporte às operações registradas, de acordo com o item 2.2.2. da macrofunção 02.03.14.

| RESTRIÇÃO 909 APROPRIAÇÃO DESPESA SEM DOCUMENTO COMPROBATÓRIO | RESTRIÇÃO 910 DOCUMENTO COMPROBATÓRIO SEM “ATESTE” DEVIDO | RESTRIÇÃO 911 DOCUMENTO COMPROBATÓRIO SEM AUTORIZAÇÃO DE DESPESA |

|---|---|---|

| Apropriação de despesas sem o documento comprobatório suficiente e válido. | Apropriação de despesas sem a nota fiscal / fatura / recibo ou ofício estar devidamente atestado. | Documento comprobatório sem autorização da despesa ou de requisitos Apropriação de despesas sem o documento comprobatório suficiente e válido. Apropriação de despesas sem a nota fiscal / fatura / recibo ou ofício estar devidamente atestado. formais. Exemplo: para realização das etapas da despesa (liquidação e pagamento), a nota de empenho deve estar devidamente assinada pelo Ordenador de despesa e o Gestor Financeiro. |

| RESTRIÇÃO 912 DOCUMENTO COMPROBATÓRIO SEM AUTORIZAÇÃO DE PAGAMENTO | RESTRIÇÃO 919 DOCUMENTO APROVADO COM RESSALVA | RESTRIÇÃO 951 DOCUMENTAÇÃO NÃO ANALISADA |

|---|---|---|

| Apropriação de despesas sem autorização dos respectivos responsáveis. | Constatação de procedimento restritivo e/ou insuficiente em uma das fases da despesa, não atendido por código específico. | Restrição para documentos não analisados para posterior atualização. |